こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型は、従業員の老後の資産形成を後押しするために企業が用意できる制度です。この制度のもと、従業員は掛金や運用益が非課税になるといった税制メリットを受けられます。この記事では、確定拠出年金企業型の導入による従業員のメリットについて詳しく解説します。

確定拠出年金企業型のメリット

ここでは確定拠出年金企業型のメリットと効果について紹介します。

積立掛金が非課税になる

確定拠出年金企業型に拠出する掛金には税金がかかりません。毎月2万円運用する場合を事例に積立掛金非課税のメリットを見ていきましょう。事例では、以下の2パターンを比較していきます。

- 確定拠出年金企業型に拠出した場合

- 給与で受け取った場合

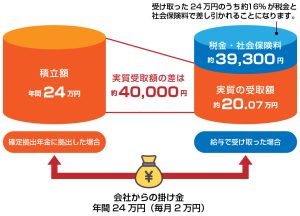

確定拠出年金企業型に毎月2万円の掛金を拠出した場合、2万円×12ヵ月=年間24万円を運用することができます。

一方で、24万円を給与として受け取る場合、税金と社会保険料が差し引かれます。

年収600万円、配偶者あり、子ども1人の場合にかかる税金や社会保険料は合計約17%。したがって、給与で受け取った場合、24万円×約17%=約4万円の税金と社会保険料が差し引かれてしまうのです。

上記の2パターンを比較すると、実質受取金額に年間約4万円もの差が生じることがわかります。確定拠出年金企業型制度を活用すると、税金・社会保険料を節税しながら老後の備えが可能なのです。

運用益が非課税になる

確定拠出年金企業型は、運用中に利息や配当、運用益が発生した場合でも、その利益に対して税金がかかりません。これを運用益非課税といいます。

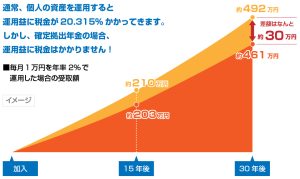

通常の資産運用では、利益がでるとその利益に対して20.315%の税金がかかります。しかし確定拠出年金企業型の運用で得た収益に税金はかからず、運用益も含めてそのまま再投資できるのです。

たとえば、毎月1万円を利回り2%で運用した場合、30年後に受け取れる金額は以下のとおりです。

- 通常の資産運用:約461万円

- 確定拠出年金企業型:約492万円

このように、運用益に20.315%の税率がかかるかどうかで将来の受け取り金額が約30万円異なります。

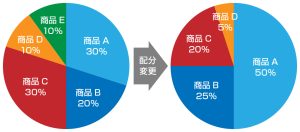

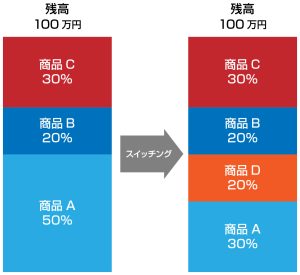

好きな運用方法を選択できる

企業の退職金制度は、すでに企業内で運用方針が決まっており、自分で選択することができません。

一方、確定拠出年金企業型は用意されている複数の運用商品の中から、自分で自由に商品を選んで運用していきます。

毎月10,000円の掛金がある場合、商品Aに3,000円、商品Bに5,000円、商品Cに2,000円というように分散して投資もできますし、商品Aのみに10,000円を全て投資することも可能です。

自分で商品を組み合わせられるため、ハイリスク・ハイリターンの運用や、満期まで持っていれば元本割れしない元本確保型商品での運用など、自分なりの投資スタイルや投資目標を掲げて運用することができます。

とはいえ、自分で投資スタイルを選べるということは、リスク管理まで自己責任で行わなければなりません。自分のリスク許容度をしっかり確認し、適切な投資スタイルを選択しましょう。

企業側のメリット

確定拠出年金企業型を導入すると、企業側にも以下の3つのメリットがあります。

- 社会保険料負担が減る:社会保険料は労使折半なので、従業員の掛金に社会保険料がかからないことで、企業側の社会保険料負担も減少することがあります。

- 退職金準備が不要:退職金制度を全て確定拠出年金企業型に移行できれば、従業員の退職金準備をする必要がなくなります。

- 企業会計からの退職金補填が不要:運用難により、規定額の退職金を用意できない場合、企業会計から補填をする必要がありますが、その心配がなくなります。

確定拠出年金企業型のデメリット

メリットの豊富な確定拠出年金企業型ですが、以下のデメリットも存在します。

60歳まで引き出せない

確定拠出年金企業型は、一部の例外を除いて60歳まで現金を引き出すことはできません。また、会社を辞めたとしても、60歳まで受け取ることはできません。

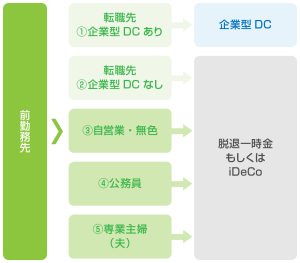

60歳より前に退職する場合は、その後の運用について以下の選択肢から検討しましょう。

| 転職先に確定拠出年金企業型がある場合 | 資産を持ち込み継続運用 |

| 転職先に確定拠出年金企業型がない場合 | 脱退一時金または確定拠出年金個人型(iDeCo)へ加入し継続運用 |

| 個人事業主・専業主婦(夫)になる場合 |

運営管理機関を自由に選べない

確定拠出年金企業型の運営・管理をする機関を運営管理機関といい、銀行や保険会社などの金融機関が担っています。この運営管理機関は企業が指定していることが多いので、従業員が選ぶことはできません。

運用管理機関が選べないことによるデメリットは以下のとおりです。

- 購入したい商品がない場合もある

- 自分の意志で商品を選べないこともある

- 手数料や管理費などが安いところを選択できない

なお、確定拠出年金個人型(iDeCo(イデコ))の場合は、金融機関も自分で選んで加入ができます。

確定拠出年金企業型は従業員の税制メリットが大きい

確定拠出年金企業型は、掛金非課税・運用益非課税・受取時の税制優遇という3つの大きな税制メリットを備えているため、投資初心者でも安心してスタートできる仕組みです。

もちろん投資初心者以外も、いろいろな投資商品を購入する前に、確定拠出年金企業型の掛金の枠を最大限活用する方が運用効率は高まるでしょう。

確定拠出年金企業型について、より詳しく知りたい場合は、一度専門家に相談してみるのもおすすめです。

アイマークでは日頃から資産運用に関するセミナーを定期的に開催しており、疑問や不安も専門家へ直接質問が可能です。ぜひ、以下のセミナー情報よりご希望の内容や日時を確認してみてください。