こんにちは

アイマーク株式会社 村松洋佑です。

お客様からお問合せが非常に多い

現在の「NISA」と2024年から始まる「新NISA」について数回のコラムで解説していきます。

そもそもNISAとは

1999年でイギリスではじまったISA(Individual Savings Account:個人貯蓄口座)制度を参考に日本で導入されたものです。

イギリスではISA制度導入後から現在に至るまでに国民全体の個人金融資産は約2.4倍に成長し

人口6700万人に対して584兆円から1400兆円になっております。

日本も、貯蓄から投資へという長年のテーマを基に、投資の入口として2014年、現行のNISA制度が始まりました。

ちなみに日本の1999年から現在に至るまでの個人金融資産の推移は

消費や投資を控え、貯蓄をものすごく頑張った結果・・・

個人金融資産は約1.5倍成長し

人口1億2000万人に対して2040兆円

となっております。

一人当たりの平均にすると

イギリスは約2000万円

日本は約1400万円

この結果についてそれぞれの見解がありますが

2023年8/21の日経新聞には機会損失(儲け損なった)と記載されております・・・

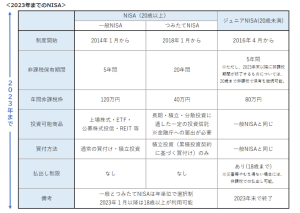

現行のNISA制度(小額非課税口座)について

話がそれてしまいましたが、この機会損失を取り戻すためNISAは大変重要な立ち位置にあると考えております。

その内容は

- 年間120万円まで5年間非課税で運用できる一般NISA

- 年間40万円まで最長20年非課税で運用できる積立NISA

- 年間80万円まで未成年が成人になるまで非課税で運用できるジュニアNISA

の3種類です。

金融庁HPより抜粋

株式や投資信託で運用した場合、利益に対して20.315%の税金(源泉分離課税)が発生します。

NISA口座を利用し運用すればその税金が非課税になります。

資産運用において利益への課税は運用パフォーマンスを低下させる要因の一つですので

NISAを上手に活用できれば、投資家の資産を最大化させるのに大きな手助けになるはずです。

ただ、長期の資産形成のための制度としては

- 非課税期間の制限

- 運用額の制限(投資金額が少額)

- 一般NISAと積立NISA併用不可

といった不便なところがあり、十分といえるものではございませんでした。

特に、一般NISAにおける非課税期間の制限については「長期資産運用」する上で大きな足枷になっていたはずです。

それは長期運用が大前提なのにも関わらず、運用期間が5年経過すると

- 運用商品を売却

- 特定口座(課税口座)への移動

- 非課税期間の延長(ロールオーバー)

の3つのうちどれかを選択しなければなりません。

期間終了後の手続きの煩雑さや非課税期間の延長をするためには新規のNISA枠を利用しなければならないなど

上手に活用するには物足りない印象がありました。

実際に投資家の方からは入口はいいけど数年経つと管理しきれないという声を耳にしておりました。

しかし、これら問題点をほとんど解決してくれるのが

2024年1月から始まる新NISAです!!

今回は新NISAの解説の前に現行の制度の簡単な内容などを解説させていただきました。

NISAについて詳しく知りたい方は下記のリンクをチェックしてみてください。

金融庁HP

https://www.fsa.go.jp/policy/nisa2/index.html

次回は新NISAについて詳しく解説させていただきます!

アイマーク株式会社はNISAだけでなくiDeCoなどによる長期資産形成のためのご相談も受け付けております。

お気軽にお問い合わせください。