こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型には、多くの運用商品が存在します。毎月掛金を拠出して、数ある投資商品のなかから自分で選んで投資をしていく必要があるため、それぞれの商品特徴をしっかりと理解しておきたいものです。

この記事では、確定拠出年金企業型で運用できる商品の分類方法と、選定のポイントをご紹介します。

確定拠出年金企業型の運用商品は大きく分けて2種類

確定拠出年金企業型で取り扱う商品は、預金や保険商品、各種投資信託などさまざまな種類があります。多くの商品があって迷ってしまいますが、まずは大きく「元本確保型商品」と「元本変動型商品」の2つに分類することができます。

元本確保型|原則元本割れが起こらない商品

元本確保型商品は満期まで持っていれば原則元本割れしない商品です。主に以下の特徴があります。

- 原則として、いつ解約しても元本は保証されている

- 利率は一定期間ごとに固定と見直しが行われ、解約まで運用が続く

- 期間は商品によって異なる

主に「定期預金」や「保険」商品があり、リスクは極めて少ないですが、大きく増えることも期待できません。元本確保型は、資産を減らしたくないと考える人におすすめの商品です。

元本変動型|リスクとリターンが大きめの商品

元本変動型商品は、大きな収益が期待できる反面、元本割れをする可能性もある商品です。主に以下の特徴があげられます。

- 元本が保証されていないため、資産が減る可能性もある

- 運用成果によっては資産を大きく増やすことも可能

確定拠出年金企業型においては元本変動型商品の取扱いは「投資信託」のみとなっています。元本変動型は、ある程度のリスクを取りながら資産を増やしていきたい人におすすめの商品です。

運用商品の選定ポイント

運用商品は、大きく元本確保型と元本変動型に分けられますが、特に元本変動型は数多くの商品があります。そのため、各商品の特徴やリスク、リターンについても理解をしておきましょう。

金融商品の運用方法

元本変動型商品である投資信託は、その投資対象によって以下のように3つに分類されます。

| 投資信託の種類 | 特徴 | リスクとリターン |

| 株式投資信託 |

|

ハイリスク・ハイリターン |

| 債券投資信託 |

|

ミドルリスク・ミドルリターン |

| バランスファンド | 株式投資信託や債券投資信託など複数の種類を組み合わせた投資信託 | 組み合わせ方によって調整可能 |

一般的には元本確保型商品が最もリスクもリターンも小さく、債券投資信託がミドルリスク・ミドルリターン、株式投資信託はハイリスク・ハイリターンに分類されます。

また、同じ債券投資信託や株式投資信託のなかでも、国内よりも為替リスクの影響がある海外の商品の方が、リスクもリターンも大きい傾向です。

確定拠出年金企業型は、複数の商品ラインナップから、それぞれの投資商品のリスクとリターンを考慮して自分で選択していく必要があるため、その特徴をしっかり理解しましょう。

運用方針は「パッシブ」か「アクティブ」か

投資信託とは、投資のプロであるファンドマネージャーにお金を預けて運用をおまかせするものです。

そして、投資信託にはそれぞれ運用方針があり、大きく「パッシブ運用」と「アクティブ運用」の2つの手法に分類されます。両者の主な特徴は以下のとおりです。

| 運用方針 | 特徴 | リスクとリターン | 手数料 |

| パッシブ運用 | 日経平均株価やTOPIXをベンチマークとし、ベンチマークに連動した運用収益を目指す | 低め | 低め |

| アクティブ運用 | 株式や債券の組み入れ比率を調整して、ベンチマークを上回る運用収益を目指す | 高め | 高め |

理想の運用成果を残すためには、投資信託の運用方針がパッシブ運用か、もしくはアクティブ運用かも商品を見極めるポイントです。

コストやリターンのバランス

確定拠出年金企業型は、老後の資産形成を目的として、時間をかけて積立運用をしていくものです。運用にはコストがかかり、その代表格が「信託報酬」です。

信託報酬とは、商品を保有し続けるために負担しなければならない手数料で、商品の種類によって年0.1%〜2.00%を目安に発生します。

一見すると微々たる手数料率ですが、長期間に及ぶと決して見過ごせないコストになっていきます。

運用成果でリターンが大きくとも、信託報酬が高い商品もあるため、双方を見比べたうえで商品選定をしていくことが重要です。

配分変更やスイッチングで資産調整も可能

確定拠出年金企業型で商品を一度選択したら、その後ずっと変更できないわけではありません。選んだ商品はいつでも変更をすることができます。

変更方法には、配分変更とスイッチングという2つの方法があります。両者は似ているようでその仕組みは全く異なります。

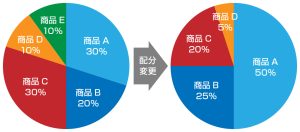

配分変更

配分変更とは、毎月購入する運用商品の配分や、種類を変更することを指します。

たとえば、毎月10,000円の掛金でA商品に5,000円、B商品に3,000円、C商品に2,000円という配分で運用していたものを、翌月以降はA商品0円、B商品3,000円、C商品に2,000円そして5,000円で新たにD商品で運用するというように、翌月以降の掛金の配分先を替えることで配分変更されます。

配分変更は、年齢やリスク許容度の変化により、リスク・リターンの大きい(もしくは小さい)運用方法から、小さい(もしくは大きい)運用方法へ切り替えるために行います。

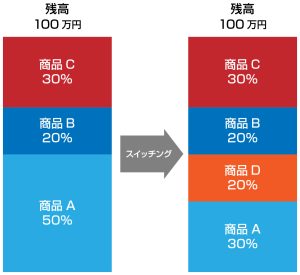

スイッチング

スイッチングとは、これまで積み上げてきた資産を売却して、手持ちの資産構成を組み替えることです。

例えば、A商品・B商品・C商品の3つの商品を運用していたとします。しかし、運用環境の変化などにより資産構成を組み替えたい場合に、A商品の一部を売却して利益を確定させたあと、別のD商品を購入するといったことがスイッチングです。

スイッチングは商品の一部を売却することとなるため、資産の確定が可能です。値上がりしている商品の損益がプラスになったタイミングでスイッチングを行うことで、利益を確定することができます。

なお、スイッチングをするとコストがかかる投資信託があります。信託財産留保額の数字が入っている商品には注意しましょう。

どのような運用方法が適切か悩んだら専門家へ相談しよう

確定拠出年金企業型の商品群は「元本確保型商品」と「元本変動型商品」に分類されます。

また、元本変動型商品にあたる投資信託も、債券投資信託・株式投資信託そして、複数の債券や株式投資信託をミックスさせたバランスファンドがあります。さらに、債券よりも株式の方が、また国内よりも海外商品の方がリスクもリターンも大きいなど、商品によって特徴やリスク・リターンは異なるので、自分に合う商品を見極めて運用しましょう。

商品選びに悩んだら、専門家に相談することがおすすめです。アイマークでは、確定拠出年金企業型の商品選択に関する内容をはじめ、さまざまなファイナンシャルセミナーを開催しています。専門家によるアドバイスが欲しい方は、ぜひ内容を確認してみましょう。