こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

今回は、確定拠出年金企業型のデフォルト商品に関するお話です。

確定拠出年金企業型に加入しているけれど、運用商品を選択した記憶が全くないということはありませんか?もしかしたら、気が付かないうちにデフォルト商品を選んでいるかもしれません。

デフォルト商品は運用リスクが少ない傾向にありますが、老後の資産形成という面では不十分な可能性があります。

この記事では、「デフォルト商品とは何か?」と「デフォルト商品の危険性」について詳しく解説します。

デフォルト商品とは?

デフォルト商品とは、加入者が期日までに運用商品の選択を提出しなかった場合に自動選択される商品のことです。

確定拠出年金企業型では、具体的な運用商品の選定を加入者自らが行う必要があります。

確定拠出年金企業型の商品選定方法

確定拠出年金企業型の商品を選択する場合には、運用商品が記載されている書類に、配分割合を記入するのが一般的です。配分割合を記入した後、総務などの担当部署に提出します。

また、企業によっては、確定拠出年金企業型の専用サイトで、配分割合を入力する場合もあります。

ただし、この配分割合を決める手続きは、期日が決められているのです。

仮に、定められた期日までに配分割合を提出または入力せず、投資先を指定しなかった場合、自動的に掛金の100%がデフォルト商品に投資されます。

デフォルト商品が選択される場合の具体例

デフォルト商品が選択される場合の具体例を、運用商品が以下の場合の事例で解説します。

- 運用商品A(デフォルト商品)

- 運用商品B

- 運用商品C

- 運用商品D

- 運用商品E

- 運用商品F

この事例の場合、運用する商品の割合を「運用商品A10%、B30%、C30%、F30%」などのように自分の好きな割合に設定できます。

しかし、期日までに配分割合を記入して提出しなかった場合には、デフォルト商品である運用商品Aに掛金の100%が投資されることになるのです。

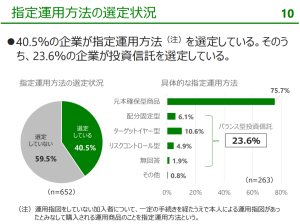

デフォルト商品の選定状況

引用:2020(令和2)年度 確定拠出年金実態調査結果 P10 | 企業年金連合

https://www.pfa.or.jp/activity/tokei/files/dc_chosa_kessan2020_1.pdf

企業年金連合会「確定拠出年金に関する実態調査2020」にて、指定運用方法(デフォルト商品)が選択されている割合を調査したところ、40.5%の企業が指定運用方法(デフォルト商品)を選定していると回答しています。

指定運用方法(デフォルト商品)を選択している企業のうち、75.7%が指定運用方法(デフォルト商品)に元本確保型商品を選択しており、投資信託を選択しているのが23.6%です。

投資信託を選択している人のほとんどは、バランス型投資信託を選択しています。

デフォルト商品が自動的に選択される理由

配分割合の選択がなかった場合に、比較的安全な資産であるデフォルト商品が自動的に選択されるのは、加入者の掛金がリスク資産に投資されることがないようにするためです。加入者の希望を聞かずに運用商品を選択するのであれば、元本割れの可能性はできるだけ少なくしなければなりません。

確定拠出年金企業型は、掛金が同じであっても、運用次第で退職時の受取金額が大きく変わってくるため、商品選択は極めて重要です。

デフォルト商品の危険性とは?

デフォルト商品には、掛金の元本が確保される「元本確保型商品」や、投資信託の中でもリスクの低い「バランス型投資信託」が設定されているため、大きな危険は生じません。

ここでは、デフォルト商品として「元本確保型商品」や「バランス型投資信託」が選択された場合のリスクについて解説します。

資産価値が目減りする可能性がある

投資の世界では「リスクとリターンは表裏の関係にある」という原則があります。つまり、大きな利益を投資で得るためには、リスクの高い商品を選ぶ必要があるということです。

元本確保型商品や利回りが低めのバランス型投資信託はリスクの少ない商品であるため、大きなリターンが期待できません。

利回りの低い運用をしていると、世の中の物価が上昇した場合に資産の価値が目減りしてしまうことがあります。

安全な商品で運用することは、目に見えた損失が発生しないだけで、リスクが全くないわけではないのです。

やみくもにリスクを背負ってリターンを追い求めるのではなく、老後の生活資金が公的年金を加味していくら不足するかをしっかり把握したうえで、運用商品を選択するよう心がけてください。

適切な商品分散ができていない可能性がある

アセットミックス型以外のバランス型投資信託として、資産配分が年を経るごとに安全な配分に変更していく「ターゲットイヤー型」と、市場環境に応じて資産配分が変動する「リスクコントロール型」があります。

いずれも極端に言えば、ほったらかしにできてしまう商品です。

しかし、バランス型投資信託に頼らなくても、自分で投資割合を調整して、分散投資をすることは可能です。

確定拠出年金企業型の商品ラインナップの中には、大きなリターンを得られる商品もあります。リスクを過度に恐れて、安易にデフォルト商品を自動選択し続けるのは避けるべきでしょう。

リターンの大きい商品はリスクが高いので、商品の分散、時間の分散、長期投資の3つを活かすことが重要です。

一見難しく感じるかもしれませんが、確定拠出年金企業型という制度自体が長期投資であり、毎月定額の購入であり時間の分散が働いているため、加入者の方が意識すべきなのは、商品の分散だけになります。

まとめ

確定拠出年金企業型に加入したら、加入者は拠出される掛金の投資先や配分割合を決定して期日までに提出しなければなりません。

期日までに配分割合等の選択がなかった場合には、デフォルト商品となってしまうことがあります。デフォルト商品にはリスクの少ない商品が設定されますが、リスクが少ないためリターンも少なくなります。

すでにデフォルトで運用している人も、配分割合の変更は無料でいつでもできるのでご安心ください。

確定拠出年金企業型の商品を選ぶ場合には、ライフプランを作成して、老後の生活資金がいくら不足するかを知ったうえで選択することが重要です。

もし自分で計算することが難しい場合は、お気軽にアイマークまでご相談ください。