こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型をきっかけに、投資を始める人も多く、運用する商品をどのように組み合わせるべきかわからないという方も多いでしょう。

特徴の異なる商品を組み合わせることでリスクを抑えた運用ができるため、ポートフォリオ作りは重要です。この記事では、ポートフォリオの説明と、ポートフォリオの作り方について解説しています。

ポートフォリオとは

ポートフォリオとは、株式や債券などの運用商品の組み合わせをいいます。

投資の経験がない人は、確定拠出年金企業型のセミナーなどの内容を参考にして、運用商品を選びましょう。

確定拠出年金企業型の運用商品には、元本確保型商品、債券信託、株式投資信託といったカテゴリーがあります。

毎月の掛金が10,000円の場合、元本確保型商品に30%、国内株式投資信託に20%、海外株式投資信託に30%、国内債券20%などのように、各カテゴリーに何パーセント掛金を配分するか決めます。

配分割合の30%である元本確保型商品のうち、1年定期預金を20%と保険商品の10%のように、さらに個別の商品に毎月の掛金を割り振りましょう。

ポートフォリオを作るためには、このように毎月の掛金をどのような資産に配分するかを具体的に決めていく必要があります。

ポートフォリオを自分で組むことが重要

退職金制度が変更になると聞いてなんとなく確定拠出年金企業型のセミナーに参加した方や、投資初心者の方は、自分でポートフォリオを組めていないのではないでしょうか。

急に資産運用の話を聞かされて、期限までに運用商品を選んでくださいと言われても困ってしまうのは当然です。制度の仕組みすらわからず、運用商品を選択している方は損をしている可能性が高いでしょう。

確定拠出年金企業型は、老後の年金を増やすための大切な制度です。上手く資産運用ができれば、資産を大きく増やせるチャンスがあるので、商品の選択を自分の意思で行い、自分に合ったポートフォリオを作るのが大切です。

ポートフォリオの作り方

一般的なポートフォリオの作成手順について解説します。ポートフォリオの作成手順は以下の通りです。

- 各資産のリスクについて理解する

- 各資産の特徴について理解する

- 自分のリスク許容度を理解する

- 実際にポートフォリオを作る

投資は、商品によって値動きが小さいものや、大きいものなどさまざまな種類があり、値動きの幅のことをリスクといいます。リスクの高い商品ほど、大きなリターンを得られる可能性が高くなる傾向にあります。

各資産のリスクについて理解する

参考:確定拠出年金企業型の運用商品をわかりやすく解説 : コラム – FP相談ねっと認定FP 村松 繁 :2022年8月18日 更新。 (fpsdn.net)

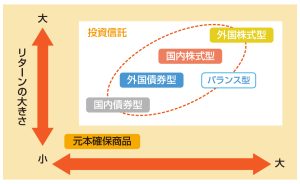

確定拠出年金企業型の運用商品のリスクとリターンについて解説します。

各資産のリスクとリターンの関係は画像の通りです。上へいくほどリターンが大きくなりますが、右へいくほどリスクも大きくなります。

1番リスクとリターンが小さい商品が「元本確保商品」であり、1番リスクとリターンが大きい商品が「外国株式」とわかります。

各資産の特徴について理解する

各資産の特徴は以下の通りです。各資産の特徴を理解することで、配分割合の調整をする際の判断ができるようになります。

| 元本確保型商品 | 満期まで保有すれば元本割れをしないが、資産はほとんど増えない |

| 債券投資信託 | 比較的安全な資産であるため、株式市場の不調時の候補として選ばれる |

| 株式投資信託 | 株式市場が好調なときに上昇するため、積極的にリターンを得たいときに活用する |

| 不動産投資信託 | 金利が低いときに基準価格は上昇する傾向がある インフレ時の価格の反応が、株式投資信託と比較すると緩やか |

自分のリスク許容度を理解する

以下の基準を確認して、自分のリスク許容度を理解しましょう。リスク許容度を理解することで、自分のとれるリスクを再認識できます。

- 年齢

- 投資経験

- その他の資産

- リスクに対しての考え方

年齢

若い人ほど、投資をする期間が長く取れるため、リスクの高い商品であっても運用できます。長期積立の特徴を利用することで安定したリターンを出せるからです。若い人ほどリスク許容度が高く、年齢を重ねるにつれてリスク許容度は低くなっていきます。

投資経験

投資経験が多い人は、長期投資、分散投資の仕組みを理解していることが多く、情報収集能力も高い傾向にあります。

リスクとリターンの大きい商品の取扱いを理解しており、投資パフォーマンスが良くなる可能性が高いです。投資経験が多い人ほどリスク許容度が高く、投資経験が少ない人ほどリスク許容度は低くなります。

その他の資産

多くの資産がある人ほど、投資に使える余剰資金が多くなるため、リスクとリターンの大きな商品を運用できます。資産が多い人ほどリスク許容度が高く、資産が少ない人ほどリスク許容度は低くなります。

リスクに対しての考え方

リスクをとってでもリターンを狙いたい人や、元本割れは絶対したくないといった人がいるように、投資に関する考え方はさまざまです。

積極的にリスクを背負ってでもリターンを求める人はリスク許容度が高くなり、リスクを可能な限り少なくしたい人はリスク許容度が低くなります。

実際にポートフォリオを作る

各資産のリスクとリターンの関係と自分のリスク許容度が理解できたら、実際にポートフォリオを作ります。

自分の力だけでポートフォリオを作ることが困難な場合は、導入セミナーなどで活用しているチェックシートなどを参考にしてポートフォリオを作るのも良いでしょう。

ポートフォリオにあったバランスファンドを選ぶべきか?

自分で作成したポートフォリオに近いバランスファンドを選ぶことも1つの方法です。

しかし、長期積立の仕組みを活用すれば、リスクをおさえながら、バランスファンドよりも高いリターンを狙える可能性があります。

自分でポートフォリオを作成できたのであれば、バランスファンドよりも自分で作成したポートフォリオで運用することをおすすめします。

バランスファンドは必要ない

投資信託はたくさんの投資銘柄を含んだ投資商品であるため、商品の分散効果が働いている運用方法です。

また、確定拠出年金企業型の仕組みを活用しながら投資をすることで、意識せずとも長期積立による分散効果が働きます。確定拠出年金企業型の仕組みを活用すれば、バランスファンドよりもリターンの高い外国株式投資信託などをリスクをおさえて運用できます。

値動きの大きな商品も、15年、20年という長期間で運用することにより、リスクを減らしながら、大きく資産を増やしていけるのです。各投資信託の過去の実績を確認しながら、長期的な視点で運用商品を選びましょう。

まとめ

各資産のリスクとリターンの関係と自分のリスク許容度を理解して、ポートフォリオを作ることが重要です。投資信託の商品分散効果や、確定拠出年金企業型の仕組みを活用した投資をして、長期積立による分散効果によって、リスクをおさえてリターンの高い商品を運用できるようになります。安易にバランスファンドを選択するのではなく、自分でポートフォリオを作成して運用してみましょう。

リスク許容度が高い人は、収益性の高い商品に特化して運用する方法もおすすめです。

もし、ポートフォリオの作成でわからないことがあれば、お気軽にアイマークまでご相談ください。