こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型の運用商品の中には、大抵の場合バランスファンドがあります。

確定拠出年金企業型の導入セミナーなどでは、元本確保型商品よりもバランスファンドをおすすめされることがあるため、バランスファンドを運用している人は多いかもしれません。

しかし、バランスファンドを理解せずに運用していると、資産を増やす機会を逃してしまう可能性が高くなります。この記事では、バランスファンドの基本的な内容と、バランスファンドを選ぶだけでは安全ではない理由について解説しています。

バランスファンドとは

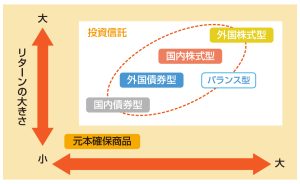

確定拠出年金企業型の運用商品には、国内債券投資信託、海外債券投資信託、国内株式投資信託、海外投資信託などがあります。たくさんの投資信託があるため、どれを運用すれば良いかわからなくなります。

「バランスファンド」とは、運用商品を選べない投資初心者向けに作られた、複数の投資信託を組み合わせて運用する商品です。

バランスファンドのメリット

投資をしたことがないけれど、投資に挑戦してみたいという方にとって、バランスファンドは魅力的な商品にみえるでしょう。バランスファンドの、主なメリットを3つ紹介していきます。

- 運用開始時の配分割合をプロに任せられる

- 運用途中の配分割合の変更もプロに任せられる

- 運用商品の分散効果がある

運用開始時の配分割合をプロに任せられる

バランスファンドや投資信託などは、投資のプロであるファンドマネージャーが、運用商品の方針に従って商品の運用をしています。

投資初心者は、個別株などを購入するよりも、ファンドマネージャーに運用してもらう方が安全に運用できます。

運用途中の配分割合の変更もプロに任せられる

リスクコントロールファンド(またはアロケーション型)や、ターゲットイヤーファンドなどのバランスファンドは、ファンドマネージャーが、経済情勢や運用期間などを考慮して、運用商品の配分割合を自動的に変更します。

運用商品の分散効果がある

投資信託はたくさんの株式や、たくさんの国の債券を含めて運用しているため、商品の分散投資の効果が働いています。

しかし、国内株式投資信託であれば、運用商品が国内株式に限定され、外国株式投資信託であれば、運用商品が海外株式に限定されます。

国内や国外に限定されることで、分散効果が薄れてしまうことを理解しておきましょう。

バランスファンドであれば、リスク許容度に応じた商品を1つ選択するだけで、国内外の債券や国内外のREIT(不動産投資信託)、国内外株式などを分散投資できます。

バランスファンドには、投資信託よりも効果的な分散効果があります。

バランスファンドの種類

バランスファンドは、主に以下の3種類に分類されます。

- アセットミックスファンド(または、配分比率固定型)

- リスクコントロールファンド

- ターゲットイヤーファンド

それぞれの違いについて理解するために、株式と債券のリスクとリターンの関係を解説していきます。

株式と債券について

株式とは、資金を出資してくれた株主に対して発行する証券のことです。出資を受けた会社は、株主から出資された資金を活用して事業活動を行い、得られた利益を株主に還元します。

債券には、企業が発行する社債、国や地方自治体が発行する公債、金融機関が発行する社債などがあります。基本的に債券には満期があり、満期日に額面金額に利子を上乗せした金額が返済されるのです。

一般的に、株式の方が債券よりもリスクとリターンが大きく、債券の方が株式よりもリスクとリターンが小さい傾向にあります。

株式と債券のリスクとリターンの関係をふまえて、各バランスファンドの解説をしていきます。

アセットミックスファンド

アセットミックスファンドは、配分比率固定型ともいわれます。国内外の債券、株式、REIT(不動産投資信託)などで運用しますが、配分比率はあらかじめ決まっています。

例えば、アセットミックスファンド株式30%型という商品があったとすると、配分割合の30%を国内株式と外国株式で運用して、残りの70%を他の商品で運用します。

アセットミックスファンド株式70%型という商品の場合、配分割合の70%を株式で運用するため、リスクは高くなりますが大きなリターンを期待できる商品と推測できるでしょう。

配分比率の株式割合が大きくなるほど、投資のリスクとリターンが大きくなります。

リスクコントロールファンド

リスクコントロールファンドは、アロケーション型ともいわれます。経済情勢を考慮して、ファンドマネージャーが運用商品の配分割合を調整する商品です。

株式市場が好調な時は株式の配分比率を高めて、積極的な運用によってリターンを狙います。

反対に、株式市場が不調な時は株式の配分比率を減らし、債券の比率を高めることでリスクを抑えた安全な運用を行います。

ファンドマネージャーが運用商品の配分比率の変更を行うため、バランスファンドを購入した人は株式市場を確認する必要がありません。

ターゲットイヤーファンド

ターゲットイヤーファンドとは、運用当初に株式の配分比率が高い積極的な運用を行い、受取年齢に近づくにつれて債券比率を自動的に増やしていく商品です。

基本的に、投資は、運用期間の経過とともに、リスクをおさえた運用に切り替えていきます。確定拠出年金企業型の受取年齢である60歳や65歳が近づけば、元本を減らすような運用は避ける方が安全であるからです。

ターゲットイヤーファンドを運用していれば、年齢に応じて配分割合を変更する必要はありません。

バランスファンドの注意点

バランスファンドは、投資初心者や、運用結果を確認する時間がない人にとって便利な商品にみえます。しかし、バランスファンドを運用する上で、注意しておくべき点が2つあります。

- 投資の知識が身につかない

- リスクをおさえられるがリターンが小さくなる

投資の知識が身につかない

バランスファンドは、ファンドマネージャーが自動的に配分割合などを調整するため、運用していても、投資の知識が身につきません。バランスファンドを運用商品に選んで安心していると、投資初心者が成長することはありません。

リスクをおさえられるがリターンが少なくなる

バランスファンドを1つ運用していれば、分散効果によりリスクをおさえられますが、リターンも少なくなってしまいます。運用期間が長いのであれば、時間の分散効果を活用して、リスクの高い商品の運用も検討するべきです。

バランスファンドは、分散効果が働いていることで安心できる商品かもしれませんが、リターンを得られる機会を失っていることを理解しておく必要があります。

今後、高齢化が進むと、手元にある資金を効率よく運用することが重要になってきます。収入を得ながら運用ができる期間を、資産運用の練習期間と捉えて、自分の判断で運用商品を選んでみてはどうでしょうか。

まとめ

バランスファンドは、時間がない人や投資初心者にとっては非常に便利で安心できる魅力的な商品にみえます。しかし、バランスファンドを保有し続けることはあまりおすすめできません。

制度改正によって、受給開始年齢を75歳まで伸ばすことができ、加入期間も70歳までとなります。運用期間が長くなり、資産形成をしやすい環境が整うため、自分の判断で運用ができる人と、バランスファンドなどの商品に頼ってしまう人では大きく差がつくでしょう。

資産運用でわからないことがあれば、お気軽にアイマークまでご相談ください。