前回のコラムでは、少子化のため大学費用が値上がりしていることをお伝えました。

大学の入学金、授業料は、国立私立ともに値上がりしており、1年で2~3%のインフレ率になっています。このままインフレが進むと…

10年後には1.3倍

20年後には1.5倍

にもなる計算です。

今回のコラムでは、実際のご相談者Bさんの事例をご紹介させていただきます。

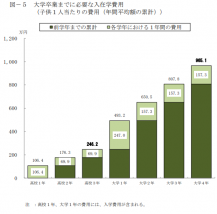

2020年10月発表の「教育費の実態調査」によると、以下の金額になっています。

国立大学の4年間で、537万

私立大学文系の4年間で、703.5万

私立大学理系の4年間で、863万

※入学費用、在学費用の累計(自宅通学、下宿も含めた平均値)

この金額は、自宅通学と下宿も含む平均値。

進学する地域によっては費用負担が大きくなります。

日本政策金融公庫「教育費負担の実態調査」2020年10月30日発表

このままインフレが続くと20年後には

…1.5倍!

このままインフレが続くと、10年後には1.3倍

国立大学の4年間で、698万

私立大学文系の4年間で、915万

私立大学理系の4年間で、1122万

20年後には…1.5倍!!

国立大学の4年間で、806万

私立大学文系の4年間で、1055万

私立大学理系の4年間で、1295万

…今の学資保険で足りますか?

まずは、学資保険の証書を確認しましょう。うちは足りませんでした(´;ω;`)ウッ…

実際のB様の事例をご紹介します

・ご相談者 B様 年齢38歳男性 正社員

・奥様36歳 正社員

・お子様3名(小3、小1、年中)

・学資保険で月1万円ずつ積立中、それぞれのお子様18歳の時に200万円

・銀行の定期積立貯金は毎月3万実行中

・貯蓄残高500万円

・住宅購入済(住宅ローン月9万35年、10年経過、団信は8疾病保障付)

・更新型の保険に加入中、ご主人13,000円、奥様10,000円

B様は、初めてのご相談でいらっしゃいました。

ご夫婦とも正社員で働いており、少しずつ貯蓄も出来ています。

2学年差の3人のお子様がいらっしゃり、大学進学後の教育費が重なることを心配され、教育費の資金計画もご希望されました。

また、加入している更新型の保険の満期が近づいており、これを機に見直しも検討したい意向もありました。

【現状分析】

・学資保険で用意出来る資金は、それぞれ200万円

・月3万円の定期積立を実行中、これは教育費の上乗せと考えている

学資保険200万円×3人

月3万の定期積立で324万円

今の貯蓄500万円 合計1424万

もし、お子様3人が私立文系を希望した場合、1人あたり約900万円必要。(インフレ10年後の教育費の平均値)

【目標額を決定】

具体的な対策の前に、かかる教育費のうち、いくらを大学進学までに用意するのか目標額を決定し、何で、どのように準備していくかを選択していきましょう。

B様のご家庭は、3人とも4年制大学に進学した場合、上の子が大学3年から4年間2人分の教育費が重なります。この期間の負担をなるべく下げたい意向があり、1人あたりの必要額900万円のうち、600万円は大学進学前に準備したいお気持ちでした。

すでに加入している学資保険で1人200万円準備済のため、残り400万円×3人分(1200万円)をそれぞれのお子様の大学進学までに準備することを目標としました。

【ご提案した2つの対策】

①現在の貯蓄500万円の一部を資産運用

B様のご家庭は、毎月貯蓄できており、現在500万の貯金があります。

生活費の半年分200万円は貯金で残すこととし、残り300万円を運用することに決定しました。

300万を一括運用 利回り年5%とすると、以下の結果が想定されます。

小3 110万 9年 1,706,461円

小1 100万 11年 1,710,339円

年中 90万 13年 1,697,084円

ここでは、②でつみたてNISAで積立投資をするため、NISAを使えないことから、運用益に税金がかからない商品でご案内しました。

②つみたてNISAで積立投資

学資保険200万円

一括払の運用で170万円(年利5%達成)

これにより、合わせて1人370万円を準備することが出来ます。

目標額まで、残り230万円。

残りは、つみたてNISAで投資信託を購入していくよう提案しました。

利回り5%とした場合、

小3 月1.7万円×9年(年利5%)=231万円(元本184万円)

小1 月1.4万円×11年(年利5%)=228万円(元本172万円)

年中 月1.1万円×13年(年利5%)=241万円(元本171万円)

年利5%達成すると、月4.2万円の積立で、お子様1人あたり230万円準備可能です。

運用の結果によっては、上振れする可能性も十分あるため、その場合は目標額を上回ることも考えられます。

次に、月4.2万をどこから工面するか?

更新型の保険を見直したことで、月1.2万円の削減。

定期積立3万円分

合わせて、つみたてNISAで月4.2万を積立投資していくことで決定。

つみたてNISAは、1人あたり年間40万円が上限です。そのため、ご夫婦2人で積立投資をしていくようご案内しました。

上記のように、お2人合わせて月4.2万円の積立でスタートしましたが、奥様が積極的に家計を見直しされ、今では、それぞれ満額(月3.3万円)で積立投資をされています。

このように、資産運用の力を利用することで、今の家計負担を増やすことなく、インフレで増える教育費に対応できるようになります。

まずは、今の学資保険の満期と学資金を確認していただき、不足する可能性がある方は、資産運用を利用した資金準備をされることをおすすめします。

アイマーク株式会社では、つみたてNISA、iDeCoを使った資産運用も合わせて、ご提案させていただいております。

お気軽にご相談ください。

アイマーク株式会社 ファイナンシャルプランナー 伊藤亮子