こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型に加入したけれど、リスクを恐れて、リスクが少ない商品ばかり選んでしまっている人も多いのではないでしょうか。

投資の世界では「リスクとリターンは表裏一体である」という原則があり、リスクを取らなければ、資産を大きく増やすことはできません。

この記事では、リスクを抑えて資産を増やすには、分散投資がおすすめである理由と分散投資の仕組みについて詳しく解説します。

分散投資がおすすめな理由

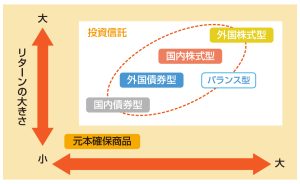

確定拠出年金企業型の運用商品には、主に「元本確保型商品」と「投資信託」があります。「元本確保型商品」は満期まで保有すれば元本割れしない商品であるため、リスクを取りたくない時は「元本確保型商品」を選択すれば安心です。

しかし、投資には「リスクとリターンは表裏一体である」という原則があります。リスクを取らなければ、リターンを得ることはできないということを意味しています。

「元本確保型商品」は、元本割れするリスクはありませんが、金利がほとんどつかないため、資産が大きく増えることはなく、世の中の物価が上昇した場合には資産の価値が目減りしてしまう可能性もあります。

リスクをできるだけ抑えながら資産を増やしたい人には、分散投資がおすすめです。

分散投資がおすすめである理由には、主に「元本割れが生じる可能性が少なくなる点」と「リターンが大きい商品も入れられる点」の2点があります。

元本割れが生じる可能性が少なくなる

分散投資では、複数の金融商品を組み合わせることによって元本割れの可能性を少なくできます。例えば、ローリスク・ローリターンの債権で元本を守りつつ、ハイリスク・ハイリターンの株式等で利益を出すなどの組み合わせです。

ローリスク・ローリターンの金融商品を多く組み入れたり、値動きの異なる金融商品を組み合わせることで、元本割れの可能性をより減らせます。

リターンが大きい商品も入れられる

引用:リスクを軽減させる「3つの方法」 | 東海東京のiDeCo

https://moneque.tokaitokyo.co.jp/service/ideco/03/method/

分散投資をすることによって、リターンの大きい商品を組み入れられるようになります。

また、分散投資をする際に、長期で運用することができれば、さらに分散効果が期待できるのです。

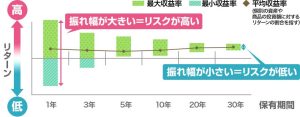

赤は投資信託の最高収益率、青は最低収益率を表しています。1年単位では大きな開きがありますが、5年平均、10年平均でみると徐々に最高収益と最低収益の幅は少なくなり、保有期間が長くなるほど最大収益率と最小収益率の幅が小さくなっていることがわかります。

リスクのある投資商品の場合、1年単位での最高収益と最低収益の値幅は大きいですが、長期運用を継続することで、プラスとマイナスを繰り返すことで相殺し合い、平均の収益率の最高値と最低値の値幅は長期で運用をすればするほど小さくなるのです。

リスクのある商品を組み入れても、分散投資をしながら長期運用することで、リスクとリターンをコントロールできます。

分散投資方法

分散投資をする際には「商品の分散」と「時間の分散」の2点を意識する必要があります。それぞれ重要な理由を解説していきます。

商品の分散とは

商品の分散とは、1つの金融商品だけで運用せずに、複数の金融商品を運用しようということです。

投資の格言に「一つのカゴにたくさんのタマゴを盛るな」という格言があります。これは、一つのカゴにタマゴを全部盛っていた場合、万が一カゴが転倒したら全部のタマゴが壊れてしまうため、一つのカゴにタマゴを盛ってはいけないという教えです。

例えば、タマゴを4つのカゴに分けて盛っておけば、カゴが1つ転倒しても壊れるタマゴは4分の1であるため、4分の3のタマゴは壊れずにすみます。

上記の事例でカゴを4つに分けたように、4つの資産に分けて投資をすれば、1つの商品の価格が暴落しても、残りの3つの商品で補って、投資での大きな損失を防げる可能性があります。

やみくもに商品を分けて運用すれば良いのではなく、値動きの特徴が異なる商品を併せ持つことが重要です。

値動きの異なる商品を併せ持つ

確定拠出年金企業型の商品において、株式と債券の関係は値動きの特徴が異なる関係です。

市場が好調な時は、リターンの大きい株式を購入する人が増えるので株価は上昇し、リターンの低い債券の価格は下がる傾向にあります。

市場が不調な時は、リスクを避けるため、株式の人気がなくなり株価も下がり、安全資産である債券への買いが集まるため、債券価格は上がる傾向にあります。

株式と債券を併せ持つだけでも分散投資の効果がありますが、円高ドル安、円安ドル高というように通貨でも値動きの特徴が相反する商品があるため、国内商品、海外商品も併せ持っておくと、さらに分散効果を高めることが可能です。

元本確保型商品、株式投資信託(国内と海外のもの)、債券投資信託(国内と海外のもの)、(あれば)REITなど、さまざまな投資信託や元本確保型商品をバランスよく持つことで、さらに分散投資の効果が高まります。

加えてリスクの高い商品が運用資産にあっても、リスクを抑えて安定したリターンを得ることが可能です。

時間の分散とは

商品の分散だけでも効果はありますが、さらにリスクを抑える方法として、購入時期を分散させる「時間の分散」があります。簡単に言えば、まとまった金額を一度に投資をしないということです。

手元に100万円の運用資金がある場合に、100万円を一度に投資するのではなく、毎月2万円、3万円というように一定額を買い付けることで時間の分散ができます。

また、時間の分散が有効である理由について、時間の分散として有名な投資手法である「ドルコスト平均法」を使って解説していきます。

ドルコスト平均法

引用:ドルコスト平均法とは?(投資信託のギモン解決集):三井住友銀行 (smbc.co.jp)

https://www.smbc.co.jp/kojin/toushin/gimon/start11/

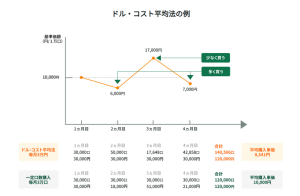

上記の図のような購入方法を「ドルコスト平均法」といいます。ドルコスト平均法という言葉は難しいですが、単純に毎月一定額で投資商品を購入するだけです。

同じ値動きをする投資信託を「定量購入」した場合と「定額購入」した場合で比較してみましょう。

【定量購入】

| |

3月 |

4月 |

5月 |

6月 |

合計 |

5ケ月間の平均購入価格 |

| 購入口数 |

10口 |

10口 |

10口 |

10口 |

40口 |

10,000円 |

| 1口あたりの価格 |

10,000円 |

13,000円 |

7,000円 |

10,000円 |

– |

| 購入金額 |

100,000円 |

130,000円 |

70,000円 |

100,000円 |

400,000円 |

【定額購入(ドルコスト平均法)】

| |

3月 |

4月 |

5月 |

6月 |

合計 |

5ケ月間の平均購入価格 |

| 購入金額 |

100,000円 |

100,000円 |

100,000円 |

100,000円 |

400,000円 |

約9,524円 |

| 1口あたりの価格 |

10,000円 |

13,000円 |

7,000円 |

10,000円 |

– |

| 購入口数 |

10口 |

約7.7口 |

約14.3口 |

10口 |

約42口 |

今回の事例では、定額購入をすることで、平均購入単価を下げることができました。

この事例では、5月の投資信託の基準価格が下がってしまいましたが、定額で購入しているため、口数はたくさん購入することができました。定額購入をしておくと、値下がりさえも味方につけることができます。

まとめ

確定拠出年金企業型の中にはリスクがある商品もあり、投資が初めてという方はリスクのある商品は避けてしまいがちです。

しかし、確定拠出年金企業型を使って老後資産をしっかり形成していくためには、ある程度リスクを取り、大きなリターンを得ることができる商品を組み入れることも大切です。

リスクとリターンの高い商品を、安定して運用するためには、商品の分散、時間の分散、長期投資をすることが重要になります。

確定拠出年金企業型は、最大70歳まで運用でき、掛金は毎月拠出されるため、長期投資と時間の分散は特に意識する必要はありません。

加入者が確定拠出年金企業型で意識するのは「商品選び」です。自分の老後の生活費を充実したものにするためには、商品選びを慎重に行いましょう。弊社でもアドバイスできますので、気になる方はアイマークまでお気軽にご相談ください。